Biomasse(heiz)kraftwerke und Biogasanlagen gelten seit 2004 bei Energieagenturen und Banken als hochinteressante Wachstumsmärkte, die sich aufgrund der politisch definierten Klimaschutzziele dauerhaft progressiv entwickeln. Entsprechend lukrativ ist es für Ingenieure, sich auf diesem Markt zu bewegen. Sie übernehmen dabei sehr unterschiedliche Rollen – als Akquisiteure in Konstruktionsbüros, bei Generalunternehmern, Quasiherstellern sowie Contracting-Gesellschaften und auch Betreibern oder Investoren. Was jedoch regelmäßig übersehen wird: so komplex, wie sich die Tätigkeiten und Beteiligungen bei der Planung und dem Betrieb der Anlagen darstellen, sind auch die Anforderungen an den Versicherungsschutz.

|

Überblick |

Text erschien auch im TGA-Fachplaner 06-2011 |

Das Aufgabenfeld von Ingenieuren wächst, was nicht weiter verwunderlich ist. Unabhängig davon, ob ein landwirtschaftlicher Betrieb den Wärmebedarf von Wohnhäusern in der Nachbarstraße decken möchte oder ein kommunaler Betreiber auf regionale Energieträger umstellen will und plant, mit dem Holzüberschuss aus seinen Forstbeständen das Schwimmbad und die Stadtbücherei zu beheizen – in jedem Fall ist der Bedarf an Sachkenntnis ungleich höher, als wenn in einer EFH-Siedlung eine Photovoltaikanlage auf das Dach montiert werden soll. Entsprechend höher sind aber auch die Anforderungen, die an den Versicherungsschutz des beteiligten Ingenieurs gestellt werden, der Tätigkeiten rund um die Inbetriebnahme eines Biomasse(heiz)kraftwerks oder einer Biomasseanlage übernimmt und teilweise sogar darüber hinaus Beteiligungsverhältnisse an solchen Anlagen unterhält.

Eine Vielzahl von Anspruchstellern

Es ist nicht der Ingenieurtätigkeit immanent, auch mit Herstellern, ausführenden Unternehmen oder sogar dem Endkunden personelle oder wirtschaftliche Verflechtungen einzugehen. Es ist auch keine dem üblichen Planungsprozess unterzuordnende Tätigkeit, wenn ein Ingenieur als Freelancer über Land- und Forstflächen fährt, um sowohl Bauern als auch Gemeinden zu akquirieren und vor Ort für die lukrative Einbindung von externem Know-how und Kapital zu werben.

Der grundsätzliche Versicherungsschutz einer Berufshaftpflichtversicherung für Ingenieure ist nicht auf diese veränderten Erfüllungsansprüche und die Verflechtung des versicherten Personenkreises mit den potenziellen Anspruchsstellern eingestellt. Damit bergen solche Konstruktionen immer die Gefahr, an mehreren Stellen gleichzeitig den Versicherungsschutz außer Kraft zu setzen. Diese Risiken sind i.d.R. nicht bekannt oder werden falsch eingeschätzt. Denn es ist nicht allein der Planungsfehler des Ingenieurbüros oder die unzulängliche Effizienz infolge mangelhafter Rohstoffqualität, von der die Gefahr ausgeht: Es sind vor allem eine Vielzahl von potenziellen Anspruchstellern und die ungleich höheren Anforderungen, die an den qualifizierten Sachkundigen gestellt werden, die ausschlaggebend sind. Dies gilt insbesondere dann, wenn der Ingenieur für mehrere Interessenlager innerhalb eines Projektes gleichzeitig aktiv ist.

Berufshaftpflichtversicherer werden sich neben diesen geänderten Anspruchsprofilen auch mit einem Wachstumsprozess auseinandersetzen müssen, bei dem auf steigende Beitragseinnahmen (die Berufshaftpflichtprämien sind honorarumsatzabhängig) steigende Schadensersatzforderungen folgen werden. Es ist in einer klassischen marktwirtschaftlichen Regel begründet, dass in einem boomenden Sektor automatisch Konkurrenzdruck einsetzt. Der Verdrängungswettbewerb – geprägt durch Kostendruck und teilweise sinkendender Qualität der ausgeführten Arbeiten – impliziert ein Wachstum bei den Mängel- und Anspruchsforderungen.

Problemfeld Beteiligungsverhältnisse

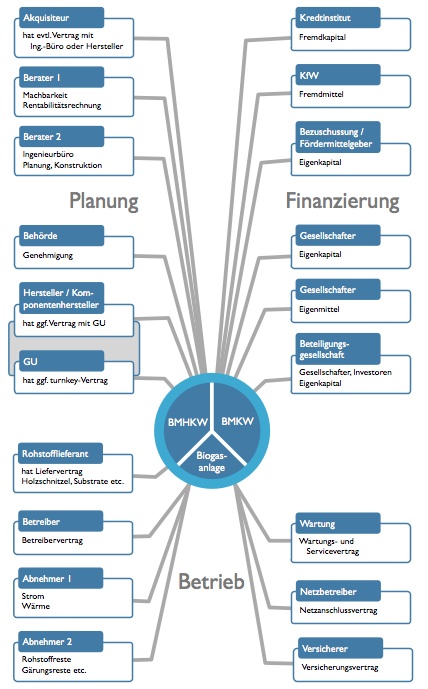

Noch ist der Markt beherrscht von den Global Playern. Sobald sich das Know-how multipliziert hat und für die Verbraucher- und Betreiberseite einfacher zugänglich ist, wird sich auch herumsprechen, wer an welchen Stellen für Inregressnahmen geeignet ist. Diesem vorweggreifend veranschaulicht der Projektierungsprozess die Haftungs- und Versicherungsproblematik (siehe Schaubild).

Innerhalb des Verwirklichungsprozesses von Biomasse(heiz)kraftwerken und Biogaslagen stellt die Finanzierung eine echte Herausforderung dar. Kommunen stehen i.d.R. vor Investitions- und Sanierungsstaus. Sie haben selten ein Auge dafür, dass in ihrem Forst der Baumschnitt ohne Verwendung liegenbleibt – und sie haben damit wenig Platz für Überlegungen, die sich auf Investitionen oder die Finanzierbarkeit und den Nutzen richten, aus solchem Holzverschnitt Hackschnitzel zu produzieren, um ein BMHKW anzutreiben. Ähnliches gilt für landwirtschaftliche Betriebe. Aus Bankensicht verfügen sie weder mit einer weiteren nachrangigen Hypothek noch mit hinreichender Sachkompetenz im Wirtschafts- und Betreibersektor über die nachhaltigen Sicherheiten für den erfolgreichen Betreib einer Biogasanklage.

Entsprechende Kompetenz siedelt sich durch Erfahrung anhand mehrerer umgesetzter Projekte jedoch bei den Konstrukteuren und Herstellern an. Aus den ursprünglichen Anschubleistungen, bei denen sich die an der Umsetzung interessierten Ingenieurbüros, Generalunternehmer und Hersteller an den Anlagen und Projekten mit Eigenkapital, Eigenleistungen und Nachlässen beteiligt haben, sind mittlerweile Contracting-Gesellschaften erwachsen.

Die begleitenden Kreditinstitute wollen hinsichtlich der Finanzierbarkeit von Projekten neben der entsprechenden Bonität und einer gewissen Eigenkapitalquote nachhaltige Kompetenz während der Betriebsphase gewährleistet wissen. D.h. die Qualität der Rohstoffe bzw. die Optimierung der Fermentierung müssen genauso überwacht sein, wie Abnehmer-, Liefer- und Wartungsverträge. Die darauf dauerhaft abzustellende Kompetenz muss also gegenüber der Bank nachgewiesen werden. Im Zuge der Risiko- und Haftungsanalysen ist aus diesem Grunde bei der Prüfung von Beteiligungsverhältnissen immer wieder festzustellen, dass Planer- und Konstruktionsbüros personell und/oder wirtschaftlich mit den Herstellern und Ausführenden verflochten sind. Die Anzahl der Ingenieure, die sich parallel zu ihrer Planertätigkeit auch in Contracting-Modellen engagieren, steigt ebenfalls an. Damit entgeht der Ingenieur jedoch nicht der zentralen Problematik: Aufträge für Planung und Lieferung auf verschiedene Firmen zu verteilen, an den eine personelle oder wirtschaftliche Beteiligungen besteht, lösen Selbstkontrahierungen und Interessenkollisionen nicht in Luft auf.

Verschobene Erfüllungssuggorate

Sofern der Ingenieur den Berufshaftpflichtversicherer bei diesen Verschachtelungen nicht mit ins Boot holt, um über die Beteiligungsverhältnisse aufzuklären und sich über die entsprechende Umgestaltung von Versicherungsverträgen ins Einvernehmen zu setzen, wird er im Schadensfall relativ schnell mit einer Leistungsverweigerung der Versicherung konfrontiert. Denn es ist nicht Gegenstand einer Ingenieurleistung, die Konstruktion oder Teile davon mangelfrei zu liefern, sondern eine Ingenieurleistung zu erbringen, auf deren Grundlage die Konstruktion möglichst mängelfrei erstellt werden kann.

Weil das Objekt/Bauwerk selbst nicht Erfüllungstatbestand ist, kann der Mangel am Objekt in der Berufshaftpflicht für Ingenieure versichert werden. Entsprechend wird der Ingenieur als Interessenvertreter des Auftraggebers bzw. Kunden verstanden. Entstehen Mängel bei der Ausführung, muss er den Verursacher oder Verantwortlichen rügen und Nachbesserung fordern. Ist nun aber der Ingenieur auch auf der ausführenden Seite tätig, weil er Teile der Anlage selber montiert, liefert oder sogar an den ausführenden Firmen beteiligt ist, impliziert dies die Selbstkontrahierung und eine Interessenkollision. Gleichsam können sich die Erfüllungssurrogate verschieben. Ein Erfüllungssuggorat ist eine Leistung an Erfüllungs statt, die ein Erlöschen des Schuldverhältnisses bewirkt. Bei der Erfüllung kommt es nicht auf die Leistungshandlung, sondern auf den Leistungserfolg an. D.h., dass der Ingenieur im Rechtsschein für den Auftraggeber seine Ingenieurspflichten um die Lieferung und Mangelfreiheit des Objekts ergänzt. In der standardisierten Berufshaftpflicht für Architekten und Ingenieure verliert der Versicherungsnehmer damit unweigerlich seinen Versicherungsschutz.

Für die Versicherungsgesellschaften ist es hierbei genauso wenig von Belang, ob ein potenzieller Schaden im kausalen Zusammenhang mit der Verflechtung steht oder der Ingenieur selbst bzw. einer seiner Haushaltsangehörigen Beteiligungen zu den ausführenden oder herstellenden Firmen unterhält. Konkret bedeutet dies gemäß der Versicherungsbedingungen (BBR – Besondere Bedingungen und Risikobeschreibungen) der Berufshaftpflicht, dass der TGA-Fachplaner den Versicherungsschutz für den gesamten Auftrag verliert, wenn er ein von ihm geplantes Relais auf eigene Rechnung liefert. Gleiches gilt, wenn er ein Relais in eine Schaltung einbaut – und das nur, weil das Relais lediglich 16 € kostet, aber die Anfahrt des Elektrobetriebs mit mindestens dem doppelten Betrag zu Buche schlagen würde. Auch in dem Fall, dass der Schaden an der Anlage an einer ganz anderen Stelle auftritt, bleibt die Versicherung außer Kraft gesetzt. Ebenso gewähren die BBR keinen Versicherungsschutz, wenn der Planer auch der Bauherren-/Auftraggeberseite zuzurechnen ist. Auch hier ist der Standpunkt der Versicherer durchaus einleuchtend. Man würde so dem Gestaltungsmissbrauch alle Türen öffnen, weil der Ingenieur über eine solche Geschäftskonstruktion Erstellungsrisiken auf den Versicherer übertragen könnte.

Vertragsumgestaltungen sind notwendig

Die vorstehend aufgeführten Sachverhalte sind unter dem Begriff der Personalunion zusammenzufassen, dessen Definition sich – wie gesagt – auch auf die Haushaltsangehörigen und den Ehegatten des Versicherungsnehmers/-planers erstrecken. Nahezu kongruent verhält es sich bei den Betriebs- und Produkthaftpfichtversicherungen der ausführenden Betriebe oder Hersteller. Vor dem Hintergrund, dass ein Großteil der gestellten Haftpflichtansprüche nicht zwangsläufig in den eigenen Fehlern oder Unzulänglichkeiten wurzelt, sondern im Zusammenwirken mit gesamtschuldnerischen Verhältnissen steht, sollten derartige Deckungslücken auf keinen Fall in Kauf genommen werden.

Insbesondere darf davon ausgegangen werden, dass keine Bank derartige Projekte begleiten würde, wenn sie Kenntnis davon erlangt, dass entweder das Ingenieurbüro oder der Produktgeber nicht über hinreichenden Versicherungsschutz verfügt. So wie eine Hypothek eine Gebäudeversicherung vorschreibt, so bestehen die begleitenden Kreditinstitute auf die Absicherung der Anlagen. Für den Umsetzungsprozess werden daher häufig Versicherungsbestätigungen eingefordert. Vorzuhaltende Versicherungsnachweise werden i.d.R. jedoch nicht mit den betreffenden Versicherungsbedingungen überreicht, sodass derartige Lücken noch nicht ausreichend erkannt werden.

Zielführend ist es als Hersteller, Conractor oder Konstruktionsbüro, seinen jeweiligen Haftpflichtversicherer über die Beteiligungen in Kenntnis zu setzen und die Verträge entsprechend umzugestalten. Zum aktuellen Zeitpunkt bieten noch nicht alle Gesellschaften entsprechenden Klauseln oder Synapsen zwischen koexistieren Haftpflichtverträgen an, um derartige Deckungslücken auszugleichen. Hilfsweise muss bei der Vertragsüberprüfung ein Wechsel oder eine Differenzdeckung in Betracht gezogen werden.

Als Service bietet sich eine kostenfreie Vertrags- und Risikoprüfung an , die hier angefragt werden kann.