In den letzten zwei Jahrzehnten konnten wir bei Ingenieurbüros, die Ihren Schwerpunkt in den Bereich der Due Diligence (DD) Analysen verlegt haben eine erfreulich, positive Auftragsentwicklung verzeichnen. Dieses Betätigungsfeld ist in Deutschland noch nicht so stark verbreitet und so entfällt noch ein großer Teil der Aufträge auf ausländische Unternehmen, die in Deutschland investieren.

Die Ingenieurdienstleistung entfallen urtümlicherweise auf den Bereich der Technical Due Diligence (TDD) im Vorfeld von Unternehmensankäufen oder als Segment der Immbilien-due-diligence (IDD); um jedoch nachvollziehen zu können, worin der Erfolg und die Wachstumschancen dieser Ingenieurdienstleistung wurzeln, muss die Due Diligence als ganzes und ggf. das Umfeld, das eine DD initialisiert, betrachtet werden.

Due Diligence lässt sich am besten mit Sorgfaltspflicht übersetzen, die im Falle von Investitionen, Käufen, Unternehmenskäufen, Fusionen oder Börsengängen von den Verantwortlichen walten zu lassen ist.

Geschäftsleitungen sind der Auffassung, Profitmaximierung wird durch Kostensenkung, Ausnutzung von Synergieeffekten, Zusammenlegung von Produktionsstätten, Nutzung von Entwicklungspotentialen und dem Aufspüren von Wachstumschancen erreicht.

Damit einhergehende Ankäufe von Immobilien, Unternehmensanteilen müssen jedoch bestens überdacht sein.

Wie sehr zeigt sich oftmals erst dann, wenn sich die in sie gesetzte Erwartung nicht erfüllt.

Die DD scheint das rechte Mittel zu sein, um derartig schwerwiegende Entscheidungen mit der notwenigen Sorgfalt prüfen zu können, der Einsatz der DD wird aber nicht allein vom Gedanken getragen, aus einer Entscheidung eine möglichst gute zu machen, mindestens genauso häufig dürfte der als Managerhaftung ( Directors-and-Officers-Risiko, D&O) bekannte, größte anzunehmende Unfall für ein haftendes Organ eine Rolle spielen: Ein an die Abberufung (fristlose Entlassung) und Hausverbot anschließender Haftungsprozeß, in dem die Schlüsselperson trotz Angestelltenverhältnis mit seinem Vermögens haftet.

Der gesetzliche Ansatzpunkt für diese Organhaftung bildet der §93 AktG und §43 GmbHG, in denen die Verpflichtung niedergeschrieben steht, dass „bei der Geschäftsführung die Sorgfalt eines ordentlichen Geschäftsleiters anzuwenden ist“. Diese Verhaltensregeln für Unternehmensführung sind in Deutschland dem DCGK (Deutscher Corporate Governance Kodex) und auf internationaler Ebene dem Sarbanes-Oxley-Act zu entnehmen.

Das OLG Oldenburg hat erstmalig als ein Oberlandesgericht entschieden, wann der Manager seinen Haftungsfreiraum, den unternehmerischen Ermessens- und Gestaltungsspielraum im operativen und strategischen Geschäft (Business judgement rules) verlässt und in den haftungsrelevanten Bereich des Organisations- und Überwachungsverschulden eintritt:

Die Richter kamen zu der Auffassung, dass die Geschäftsleitung nicht mehr im Haftungsfreiraum der business judgement rules handeln, wenn die Grundlagen, Chancen und Risiken der Investitionsentscheidung nicht hinreichend aufgeklärt worden sind. Sofern die Geschäftsleitung keine hinreichende Informationsbasis für eine Übernahme hat, bestehe die Pflicht zur Durchführung einer Unternehmensprüfung (Due Diligence), um sich die notwendigen Informationen zu beschaffen. Das Unterlassen der gebotenen Prüfung sei ursächlich für das schädigende Ereignis, in diesem Fall dem Erwerb eines nicht werthaltigen Unternehmens.

Zwar ließ das Gericht in seiner Entscheidung offen, ob eine Geschäftsleitung grundsätzlich zur Durchführung einer Due Diligence im Vorfeld eines Unternehmenskaufes verpflichtet ist, trotzdem ließen die Richter keinen Zweifel daran, dass sofern das Zielobjekt schwierige Merkmale aufweist eine Wirtschaftlichkeitsprüfung allein nicht ausreiche.

Die Technical DD erstreckt sich von der Bestandsaufnahme von Produktionsststätten und Anlagen inkl. Maschinen, über die noch nicht einmal mehr ordentlichen Unterlagen, Plänen und Gebrauchsanweisungen existieren, bis zu Machbarkeitsstudien für die Neuentwicklung international agierender Standorte.

Für den Ingenieur handelt es sich vorwiegend um Sachverständigentätigkeiten und nicht um eine Planung.

Während bei den Maschinenbau-, Elektrotechnik- oder Verfahrenstechnikingenieuren auch größere, über mehrere Monate dauernde Aufträge zu verzeichnen sind, macht es für den baufachlichen Sachverständigen bei der Immobilien Due Diligence häufig die Stückzahl aus.

kauft Immobilien in einer deutschen Region, dabei wird darauf geachtet, dass der Standort (Mikrolage) nicht zu hoch dotiert aber trotzdem gut besiedelt ist, ohne sich in einem schwierigen, sozialen Umfeld zu befinden; es kommen durchaus schwer verwertbare Objekte in größerem Umfang in Frage. Die Erschwernis in der Verwertbarkeit darf nicht in der Lage wohl aber im Reparaturstau oder juristischen Problemen wurzeln.

Für Norweger und Dänen scheint Deutschland ein günstiges aber nachhaltiges Pflaster sein, so trauen sich diese Anleger auch an 80er-Jahre Objekte aus ehemalig geschlossenen Fonds, die infolge von Baumängeln eine Reihe Mieterbeschwerden und Prozessen wegen Schimmelbefalls generiert haben.

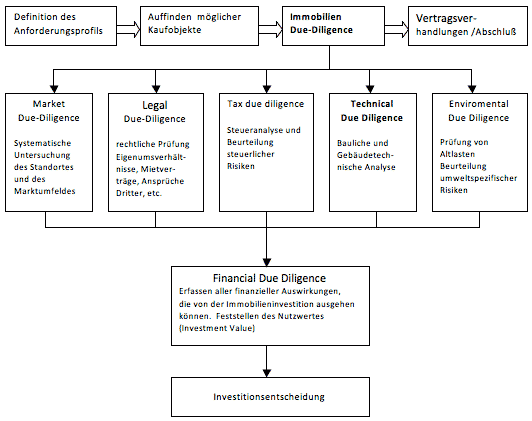

Die Due Diligence stellt hier eine fundierte und systematische Prüfung aller wesentlichen Chance und Risiken des Transaktionsobjektes dar und findet vor den eigentlichen Vertragsverhandlungen statt, weil ihre Ergebnisse i. d. R. wertrelevant sind und die Verhandlungsposition erheblich stärken.

Der Transaktionsprozess mit Immobilien-DD

Durch eine professionell durchgeführte Immobilien Due Diligence werden Investitionsentscheidungen transparenter. Investoren und Kapitalanleger haben vor Abschluß einer Transaktion die Möglichkeit Risiken zu beurteilen. Sowohl ein Research als auch die Initiatoren können ihre eigene Organhaftung im Innenverhältnis durch die Beauftragung einer Due Diligence erheblich reduzieren.

Auswirkung der Due Diligence Analysen auf die Berufshaftpflicht

Grundsätzlich sind nur die Ingenieurleistungen im Rahmen der Due Diligence Analysen Gegenstand der Ingenieurhaftpflicht. Darüber hinausgehende Tätigkeiten sind nicht versichert. Grenzwertig sind Wirtschaftlichkeitsprüfungen, die größtenteils, sei es wegen Formulierungen im Ingenieurauftrag oder aufgrund ihrer Tragweite und Ausgestaltung nicht dem ingenieurtypischen Tätigkeitsprofil entsprechen und zum Verlust des Versicherungsschutzes führen können.

Die Ingenieurtätigkeiten sind vorwiegend Sachverständigentätigkeiten, die, sofern hierfür eine fachliche Qualifikation besteht, bei fast allen Versicherern kostenfrei einzuschließen sind. Sobald der Bereich der Sachverständigenleistungen verlassen wird - dies geschieht grundsätzlich dann, wenn über einen fachlichen Rat, z. B. der Empfehlung zu Sanierungsansätzen, hinaus weitere Ingenieurleistungen ( z. B. Vorplanung) erbracht werden - handelt es sich um Planungsrisiken, die in einer reinen Sachverständigendeckung (dasselbe gilt auch für Prüfingenieure) nicht eingeschlossen sind und für die separat Versicherungsschutz beantragt werden muss.

Die Übernahme von Technical Due Diligence-Leistungen scheint ein recht einfaches Risiko darzustellen und Anfragen beim Versicherer werden häufig als mitversicherte Sachverständigenleistung identifiziert, handelt es sich doch vorwiegend um Bestandsaufnahmen oder Vergangenheitsbewältigungen und nicht die eigene Planung.

Aber keine Regel ohne Ausnahme:

Das Due Diligence Risiko sollte nicht unterschätzt werden, handelt es sich bei den Auftraggebern beispielsweise um ein Bankhaus oder ein Research-Team, das regelmäßig Nachfolgeaufträge schickt, oder um Investitionsprojekte/- objekte, die letzten Endes in Fonds landen, so kann sich der Ingenieur – auch wenn sein Auftraggeber nicht der Fondsinitiator selbst oder ein Vertreter der Investoren ist – einer Menge von noch nicht identifizierten Anspruchstellern gegenüber gestellt sehen.

Darüberhinaus kann es sich um grenzüberschreitende Ansprüche und vor allen Dingen um Vermögensschadens-forderungen handeln, für die die vereinbarte Deckungssumme nicht ausreicht.

Einige Gesellschaften schließen sogar die Deckung für Wertermittlungen oder Anlageobjekte, die in Fonds landen, aus.

Vor dem Hintergrund der eingangs beschriebenen Organhaftung ist damit zu rechnen, dass im Schadensfall ein betroffener entweder selbst versuchen wird, alle Bälle aus dem Sechzehnmeterraum zu treten und noch potentiell Mithaftende sucht, oder der D&O-Versicherer desselben versuchen wird, sich an potentiell Mithaftenden schadlos zu halten.

Wir empfehlen allen Ingenieuren/- innen eine kostenfreie Haftungsanalyse und übernehmen auf Wunsch die Gespräche mit dem bestehenden Versicherer.